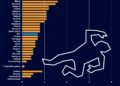

W finalnym odczycie GUS potwierdził wstępny szacunek inflacji za wrzesień w wysokości 17,2% r/r. W porównaniu do poprzedniego miesiąca ceny wzrosły o bardzo wysokie 1,6%.

Inflacja CPI (%r/r)

Już wstępny odczyt zaskoczył

Wstępny odczyt opublikowany dwa tygodnie temu mocno zaskoczył rynek w górę, a głównym źródłem niespodzianki była drugi miesiąc z rzędu inflacja bazowa. Dziś już wiemy, że zaskoczenie w kategoriach bazowych ponownie nie wynikało z czynników jednorazowych. Efekty drugiej rundy spowodowane wysokimi kosztami energii rozlewają się na szeroki wachlarz towarów i usług. Świadczą o tym rosnące dynamiki cen zarówno towarów (18,7% r/r), jak i usług (12,5% r/r). Jest to możliwe dzięki dalej utrzymującej się solidnej koniunkturze w polskiej gospodarce napędzanej mocno ekspansywną polityką fiskalną, jak również silnemu rynkowi pracy. Na podstawie dzisiejszych danych szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii przyspieszyła we wrześniu do 10,7% r/r z 9,9% w poprzednim miesiącu. Bardzo mocno od początku roku rosną ceny w kategorii „zakwaterowanie i gastronomia” – we wrześniu poszły w górę o kolejne 1,7% m/m. Standardowo we wrześniu, wraz z rozpoczęciem nowego roku szkolnego, silnie poszły do góry ceny w kategorii „edukacja”, ale w znacznie większej skali niż w ubiegłych latach (+7,4% m/m). Dalej silnie rosły też ceny związane z wyposażeniem mieszkania i prowadzeniem gospodarstwa domowego (+1,5% m/m).

Inflacja – towary vs. usługi (%r/r)

Rosną ceny żywności

Ceny żywności i napojów bezalkoholowych kontynuowały we wrześniu swój rosnący trend (+1,7% m/m).Obecnie ceny żywności rosną wyraźnie szybciej niż wynikałoby to z wzorca sezonowości z lat poprzednich. Efekty drugiej rundy, wysokie ceny gazu i idące za tym ceny nawozów przekładają się na wyższe ceny żywności. W porównaniu do poprzedniego roku są już wyższe o ponad 19% r/r.

We wrześniu silnie poszły do góry także ceny nośników energii (+3,8% m/m). Tak jak się spodziewaliśmy, głównym winowajcą okazały się ceny opału, które wzrosły o 9% m/m. Jest to kategoria o największym wzroście cen w ujęciu rocznym w całym koszyku inflacyjnym – ceny opału są wyższe już o 172% wobec września roku ubiegłego. PGG także we wrześniu podwyższyła w swoim sklepie internetowym ceny węgla opałowego, który i tak jest trudno dostępny. Problemy z podażą węgla będą czynnikiem stale podbijającym inflację w najbliższym okresie grzewczym. Wczoraj premier Mateusz Morawiecki ogłosił propozycję zagwarantowania samorządom cen węgla od importerów w wysokości 1,5 tys. zł za tonę, który to następnie będą mogły odsprzedawać mieszkańcom w cenie do 2 tys. zł za tonę. Byłby to pewien impuls obniżający ceny węgla dla gospodarstw domowych. Czekamy tutaj na więcej szczegółów dotyczących wprowadzenia tego rozwiązania. Kolejną konsekwencją rosnących cen węgla oraz gazu są wysokie podwyżki cen centralnego ogrzewania i ciepłej wody dla korzystających z ciepła systemowego (+5% m/m we wrześniu).

Z kolei jedyną większą kategorią spychającą inflację w dół są paliwa, których ceny zniżkowały trzeci miesiąc z rzędu. Odnotowały we wrześniu spadek o 2,1% wobec ubiegłego miesiąca. Niestety, już w październiku odejdzie i ten czynnik dezinflacyjny. Ceny paliw cechują się bardzo wysoką zmiennością w ostatnich miesiącach, a październik przynosi już znaczącą podwyżkę cen (ok. 8-9% m/m) w ślad za wzrostem cen rynkowych ropy naftowej. Istotnym sygnałem ku temu była decyzja OPEC+ o zmniejszeniu wydobycia ropy o 2 mln baryłek dziennie od listopada.

Kiedy inflacja spadnie?

W środowisku rozlewania się w coraz większym stopniu efektów drugiej rundy scenariusz inflacji w formacji „płaskowyżu” w drugiej połowie 2022 r. trzeba odłożyć na półkę. Do końca bieżącego roku inflacja będzie rosnąć. Jednakże, dalej zostajemy przy prognozie, że szczyt inflacji w tym cyklu zobaczymy w lutym przyszłego roku w wysokości solidnie przekraczającej 20% r/r. Sprzyjać temu będzie efekt niskiej bazy odniesienia z roku ubiegłego spowodowany wprowadzeniem Tarczy Antyinflacyjnej, która pozostanie z nami co najmniej do końca 2023 r. Dużo tutaj też będzie zależeć od kolejnych dyskrecjonalnych działań rządowych fiskalizujących inflację w zakresie cen energii. Znamy już sporo szczegółów dotyczących zamrożenia cen energii elektrycznej w taryfach dla gospodarstw domowych do określonego poziomu zużycia. Zaproponowana maksymalna stawka za sprzedaż energii elektrycznej dla gospodarstw domowych w wysokości 693zł/MWh to wzrost przeciętnie o jakieś 70-80%, ale w związku z tym, że ta cena będzie obowiązywać dopiero po przekroczeniu określonego progu zużycia (dla większości gospodarstw 2 MWh), faktyczne koszty energii wzrosną w znacznie mniejszej skali. Według naszych szacunków podwyższy to inflację z początkiem przyszłego roku „jedynie” o 0,4 pkt. proc.

Czekamy jeszcze na założenia dotyczące taryfowych cen gazu, jednakże, niezależnie od poziomu ich „zamrożenia” inflacja powyżej 20% r/r na początku 2023 r. wydaje się nieunikniona. Bardziej dynamiczny spadek inflacji zobaczymy dopiero od II kwartału 2023 r. ze względu na zakładane przez nas schłodzenie koniunktury, widoczne już efekty podwyżek stóp procentowych, jak również wysoką bazę odniesienia z roku ubiegłego. Niestety inflacja dalej będzie się utrzymywać na bardzo wysokim poziomie – zakładamy średnioroczną inflację w 2022 r. w wysokości 14,7% oraz 14% w przyszłym roku.

Autor: Kamil Łuczkowski, ekonomista

Departament Analiz Makroekonomicznych PKO SA