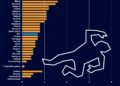

Według wstępnego szacunku GUS, inflacja CPI przewyższyła nawet nasze wygórowane oczekiwania (17%) i przebiła ten poziom osiągając 17,2% r/r wobec 16,1% w poprzednim miesiącu.

Konsensus rynkowy spodziewał się wzrostu jedynie do 16,5% r/r. W stosunku do poprzedniego miesiąca ceny konsumpcyjne wzrosły o bardzo wysokie 1,6%.

Inflacja CPI vs. inflacja bazowa (%r/r)

Źródło: GUS, NBP, Pekao Analizy.

Głównym źródłem wrześniowego skoku była ponownie inflacja bazowa, która według naszych szacunków wzrosła do ok. 10,7% r/r. To drugi miesiąc z rzędu wyraźnego przyspieszenia inflacji bazowej. Zauważamy rozlewanie się inflacji na szeroki wachlarz towarów i usług ze względu na przekładanie wysokich cen energii przez producentów i sprzedawców na ceny dla konsumenta (tzw. efekty drugiej rundy). Jest to możliwe dzięki dalej utrzymującemu się wysokiemu popytowi w gospodarce na co wskazują wciąż pozytywne miesięczne dane z polskiej gospodarki. Co więcej, z końcem 2022 r. wielu firmom kończą się obecne kontrakty na dostawy energii, a te podpisywane na przyszły rok będą bardzo wysokie. Dlatego też inflacja bazowa będzie dalej rosnąć, a jej szczyt w tym cyklu widzimy nie wcześniej niż w I kwartale 2023 r.

Inflacja wymyka się spod kontroli

Swoje „trzy grosze” dołożyły także niebazowe składowe inflacji, ale tutaj obyło się bez większych niespodzianek. Ceny żywności i napojów bezalkoholowych kontynuowały swój rosnący trend i wzrosły we wrześniu o 1,7% m/m. Efekty drugiej rundy i wysokie ceny gazu także przekładają się na wyższe ceny żywności. W porównaniu do poprzedniego roku są już wyższe o ponad 19% r/r.

Kolejny miesiąc z rzędu solidnie wzrosły ceny nośników energii (+3,7% m/m). W dzisiejszych wstępnych danych nie znamy szczegółowego rozbicia tej kategorii, ale prawdopodobnie głównym winowajcą są ponownie ceny opału, a konkretnie węgla. PGG także we wrześniu podwyższyła w swoim sklepie internetowym ceny węgla opałowego (średnio o 20% na miesiąc), który i tak jest trudno dostępny. Problemy z podażą węgla, pogłębione przez wprowadzone embargo na importowany węgiel z Rosji, będą czynnikiem stale podbijającym inflację w najbliższym okresie grzewczym. Kolejną konsekwencją rosnących cen węgla oraz gazu są wysokie podwyżki cen centralnego ogrzewania i ciepłej wody dla korzystających z ciepła systemowego.

Z kolei jedyną większą kategorią spychającą inflację w dół są paliwa, których ceny zniżkowały trzeci miesiąc z rzędu. Odnotowały we wrześniu spadek o 2,1% wobec ubiegłego miesiąca. Było to konsekwencją spadku cen rynkowych ropy naftowej idących za oczekiwaniami pogorszenia się globalnej koniunktury. Spadek byłby jeszcze wyraźniejszy, gdyby nie utrzymująca się słabość złotego.

Podsumowując, znowu mamy wrażenie, że inflacja wymyka się spod kontroli, a efekty drugiej rundy spowodowane wysokimi kosztami energii rozlewają się po całej gospodarce. Do końca roku inflacja dalej będzie rosnąć. Zakładamy, że szczyt inflacji w tym cyklu to luty w wysokości przekraczającej 20% r/r, mocno podbity przez efekt niskiej bazy odniesienia z roku ubiegłego spowodowany wprowadzeniem Tarczy Antyinflacyjnej, która pozostanie z nami co najmniej do końca 2023 r. Dużo tutaj będzie jednak zależeć od kolejnych dyskrecjonalnych działań rządowych fiskalizujących inflację w zakresie cen energii. Wiemy już o zamrożeniu cen energii elektrycznej w taryfach dla gospodarstw domowych do określonego poziomu zużycia. Czekamy jeszcze na założenia dotyczące taryfowych cen gazu. Bardziej dynamiczny spadek inflacji zobaczymy dopiero od II kwartału 2023 r. ze względu na zakładane przez nas schłodzenie koniunktury, widoczne już efekty podwyżek stóp procentowych, jak również wysoką bazę odniesienia z roku ubiegłego. Osiągnięcie celu inflacyjnego to zdecydowanie za długi horyzont żeby to prognozować.

Trudne decyzje RPP

Nie zazdrościmy Radzie Polityki Pieniężnej trudnej decyzji, którą będzie musiała podjąć na październikowym posiedzeniu. Ostatnie wypowiedzi członków RPP sugerowały przynajmniej chwilowe zastopowanie cyklu podwyżek stóp procentowych i obserwację napływających danych. Inflacja bazowa w III kwartale okazała się zgodna z lipcowymi prognozami NBP, jednakże ścieżka na najbliższe miesiące zapowiada się znacznie wyżej. Uważamy, że na październikowym posiedzeniu RPP utrzyma poziom stóp procentowych na niezmienionym poziomie (6,75% stopa referencyjna), a z dalszymi podwyżkami poczeka przynajmniej do listopada, kiedy to zostaną opublikowane nowe prognozy NBP. Te z dużą pewnością pokażą wyższą ścieżkę inflacji w najbliższych kwartałach, co będzie stanowiło dobry argument do podwyżek stóp.

Autor: Kamil Łuczkowski Ekonomista

Departament Analiz Makroekonomicznych, Zespół Analiz i Prognoz Rynkowych, Bank Pekao S.A.