Wróciły emocje związane z publikacjami inflacyjnymi z krajowej gospodarki.

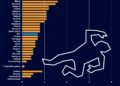

GUS podał, że inflacja w styczniu wzrosła do 17,2% r/r z 16,6% w ubiegłym miesiącu, równiutko z oczekiwaniami ekspertów i wyraźnie niżej od konsensusu prognoz (17,6%). W porównaniu do poprzedniego miesiąca ceny konsumpcyjne wzrosły o bardzo wysokie 2,4%.

Inflacja CPI (% rok do roku)

Nie jest to początek nowego rosnącego trendu inflacyjnego

Jak co roku, styczniowa publikacja jest okrojona do kilku najważniejszych kategorii, choć działo się sporo. Inflacja z początkiem 2023 r. jeszcze przyspieszyła, ale uspokajamy – nie jest to początek nowego rosnącego trendu inflacyjnego. Na noworoczną zwyżkę inflacji wpłynęło głównie wygaszenie większości składowych Tarczy Antyinflacyjnej. Zostały przywrócone wyższe stawki VAT (energia elektryczna z 5% do 23%, gaz ziemny z 0% do 23%, energia cieplna z 5% do 23%) oraz akcyza na energię elektryczną. Powyższe elementy podbiły inflację o ok. 1,5 pkt. proc. Jednakże, nie wszystkie składowe Tarczy zostały wygaszone – obowiązywanie obniżonej stawki VAT na żywność zostało przedłużone do końca I półrocza, choć wysoce prawdopodobne jest, że zostanie z nami co najmniej do końca 2023 r.

Kolejna kwestia dotyczy „zamrożenia” z początkiem roku taryf energetycznych dla gospodarstw domowych. W przypadku gazu sprawa jest prosta – cena detaliczna na rachunkach została zamrożona na poziomie z ubiegłego roku. Z kolei rachunek za prąd wzrósł prawdopodobnie o ok. 25-30% (powrót do wyższego VATu i akcyzy oraz uwzględnienie zamrożenia cen do pewnego pułapu zużycia). Szczegóły GUS opublikuje za miesiąc. Podobnie w przypadku węgla, gdzie w naszej opinii ceny spadały trzeci miesiąc z rzędu. Presję na ceny węgla mocno zmniejszyła dość łagodna zima w całej Europie i rosnąca podaż surowców energetycznych z nowych źródeł. W Polsce widać również efekty działania ustawy o preferencyjnym zakupie węgla przez samorządy. Dystrybucja tańszego węgla przez gminy wywiera presję na prywatne składy, które również zaczęły obniżać ceny. Na początku 2023 r. ceny węgla będą jeszcze z tego powodu szły w dół, ale potencjał do dalszych spadków stopniowo się wyczerpuje.

Ceny nośników energii wzrosły w styczniu łącznie o 10,4% wobec ubiegłego miesiąca. Z kolei ceny paliw na stacjach odznaczały się niespotykaną wręcz stabilnością w styczniu – według GUS ceny były na takim samym poziomie jak w grudniu (0% m/m).

Średnia cena węgla w detalicznych punktach sprzedaży (zł/tona)

Ceny żywności i napojów bezalkoholowych

Z kolei ceny żywności i napojów bezalkoholowych wzrosły w styczniu o 1,9% m/m i dostrzegamy tutaj coraz większą zbieżność z wzorcem sezonowości z ostatnich lat. Globalne ceny rynkowe podstawowych surowców rolno-spożywczych spadają stopniowo od prawie roku, zmniejszyła się także presja kanałem podwyższonych cen nośników energii. Pomijając najbliższy lutowy wyskok inflacyjny związany z niską bazą odniesienia, to szczyt dynamiki cen żywności mamy już za sobą. W styczniu ceny żywności były wyższe o prawie 21% r/r. Zakładamy, że na koniec 2023 r. ta dynamika może obniżyć się nawet do 6%.

Ceny żywności (% rok do roku)

Początek roku to dobry moment dla wielu firm na wprowadzanie nowych cenników rekompensujących wzrost kosztów prowadzenia ich działalności. Według naszych szacunków, w oparciu o dzisiejsze dane, inflacja bazowa z wyłączeniem cen żywności i energii wzrosła do ok. 11,8% r/r z 11,5%. Potencjał do jej dalszych dynamicznych wzrostów jest jednak ograniczony ze względu na bardzo wysoką bazę odniesienia z roku ubiegłego oraz mniejszą możliwość przerzucania podwyższonych cen na klientów końcowych ze względu na równolegle pogarszającą się koniunkturę i obniżenie popytu. Szczyt inflacji bazowej przypadnie na I kwartał 2023 r., lecz jej spadek na przestrzeni roku będzie powolny.

Inflacja CPI vs. inflacja bazowa (% rok do roku)

Co przyniosą kolejne miesiące?

Szczyt inflacji w tym cyklu przypadnie na luty w wysokości ok. 18,5-19% r/r i będzie to głównie efekt statystyczny związany z bardzo niską bazą odniesienia z ubiegłego roku. W kolejnych miesiącach inflacja będzie się dynamicznie obniżać. Przez większą część roku inflacja pozostanie dwucyfrowa, ale na koniec roku może spaść nawet poniżej 8% r/r. To co będzie spowalniać proces dezinflacji w 2023 r. to „lepka” inflacja bazowa. Zakładamy średnioroczną inflację w 2023 r. na poziomie lekko powyżej 12%.

„Gołębia” większość RPP będzie zadowolona ze styczniowego, niższego od powszechnych oczekiwań, odczytu inflacji, umacniając się w przekonaniu, że kolejne podwyżki stóp procentowych są już zbędne. Rada nieoficjalnie zakończyła cykl podwyżek i weszła w tryb „wait-and-see” czekając na efekty swoich dotychczasowych działań i spadek inflacji. Szybsza od oczekiwań dezinflacja może skłonić Radę do pierwszych obniżek stóp już pod koniec bieżącego roku – zakładamy taką obniżkę o 25 pb na koniec 2023 r. roku w naszym scenariuszu bazowym.

Na koniec trzeba powiedzieć, że jest to odczyt oparty na systemie wag koszyka konsumpcyjnego stosowanego w ubiegłym roku i ulegnie corocznej rewizji. Stanie się to w połowie marca, kiedy to GUS opublikuje równocześnie odczyty inflacyjne za styczeń i luty, ale już w oparciu o zaktualizowane wagi dla koszyka konsumpcyjnego. Biorąc pod uwagę mechanikę zmian, jest wysoce prawdopodobne, że wstępne odczyty zostaną zrewidowane w górę.

Kamil Łuczkowski, Ekonomista Departament Analiz Makroekonomicznych Zespół Analiz i Prognoz Rynkowych Bank Pekao S.A.