Podatek od towarów i usług stanowi największe źródło dochodów budżetu państwa, dlatego też wielkość i stabilność wpływów z tytułu tego podatku jest niezwykle istotna dla prowadzenia odpowiedzialnej polityki finansowej. Każdy wzrost luki w odprowadzonym podatku ma znaczny wpływ na stan finansów państwa i oznacza mniej środków na usługi publiczne.

Karuzela podatkowa VAT

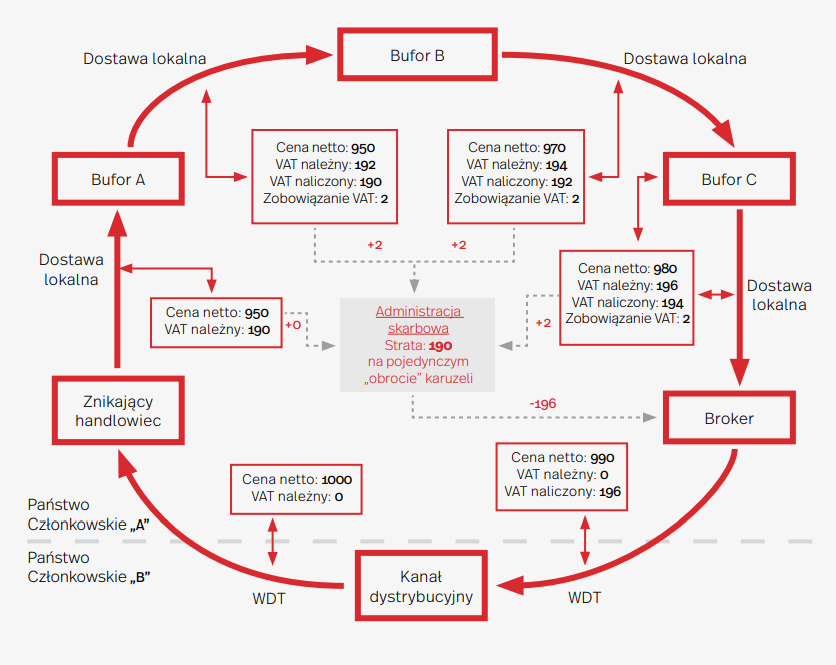

Karuzela podatkowa to sieć kilkunastu (czasem kilkudziesięciu) podmiotów, które dokonują miesięcznie do kilkuset transakcji zakupu towaru i jego natychmiastowej odsprzedaży kolejnemu podmiotowi. Dokonane płatności nie mają jednak odzwierciedlenia w rzeczywistym obrocie towarami – fikcyjny obrót służy wyłudzeniu podatku od fiskusa.

W transakcjach karuzelowych możemy wyodrębnić trzy grupy podmiotów:

1. Znikającego podatnika

2. Bufora

3. Brokera

Podmiot sprowadzający towar z za granicy, tzw. znikający podatnik, nie wpłaca należnego VAT, a inny, tzw. broker, eksportuje towar i występuje o zwrot podatku który powinien zostać zapłacony w Polsce. Kluczową rolę w procederze karuzelowym pełni tzw. znikający podatnik (ang. missing trader). Pojęcie to oznacza podmiot gospodarczy zarejestrowany jako podatnik dla celów VAT, który, z potencjalnym zamiarem oszustwa, nabywa towary lub usługi, bądź symuluje ich nabywanie, nie płacąc podatku VAT, i zbywa je z uwzględnieniem podatku VAT, nie przekazując należnego podatku VAT właściwym władzom państwowym. Przeprowadzona u niego kontrola wykazuje niemożliwość dokonania egzekucji niezapłaconego podatku, ponieważ z reguły firma nie prowadzi już działalności, a jej właścicielem jest osoba, od której nie można wyegzekwować należności – ofiara kradzieży tożsamości, osoba w podeszłym wieku, bezdomny lub cudzoziemiec.

Wyłudzanie VAT – schemat karuzeli podatkowej

Między fikcyjnym importerem a wyłudzającym wnioskującym o nienależny zwrot podatku znajduje się łańcuch transakcji mających na celu utrudnienie administracji skarbowej powiązanie ze sobą tych dwóch podmiotów. Udział bufora ma zatem uprawdopodobnić wiarygodność fakturowanych transakcji. To zadanie może być trudne do zrealizowania, dlatego na rolę bufora intencjonalnie dobierane są podmioty, które prowadzą od pewnego czasu działalność gospodarczą i wydają się wiarygodnym partnerem dzięki wypracowanej historii działalności.

Udział bufora w procederze oszustw podatkowych może mieć charakter przypadkowy lub dobrowolny. Część podmiotów rzeczywiście działających na rynku świadomie godzi się współpracować ze zorganizowanymi grupami przestępczymi. Wynagrodzeniem za ponoszone przez nie ryzyko jest zysk z uczestnictwa w tym procederze: pobierana za fikcyjny obrót marża lub rabat pokrywany niezapłaconym podatkiem VAT.

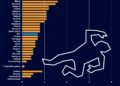

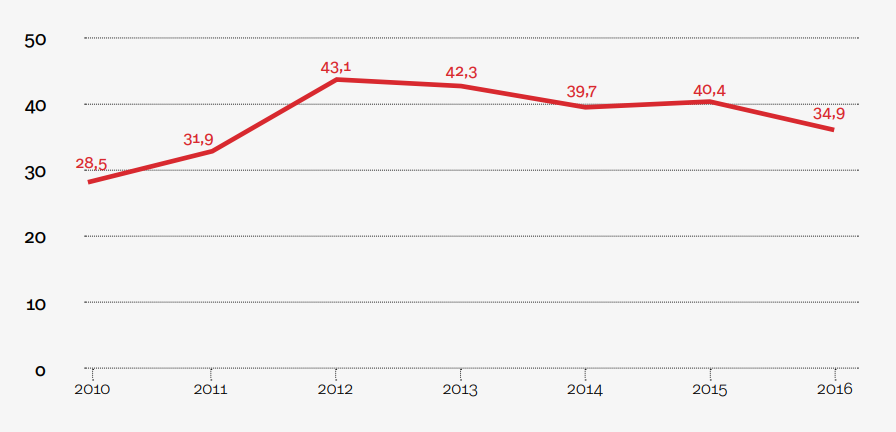

Luka w VAT wg CASE (w mld PLN)

Uczestnicy mechanizmów karuzelowych stanowią nieuczciwą konkurencję dla podmiotów prowadzących swoją działalność zgodnie z prawem. Mogą oni bowiem sprzedawać towar po zaniżonej cenie (ze względu na brak uwzględnienia w niej niezapłaconego VAT), tym samym psując rynek i wypierając z niego uczciwych podatników. Najgłośniejszymi sprawami w zakresie oszustw karuzelowych na podatku VAT, były sprawy związane z obrotem stalowymi prętami zbrojeniowymi, wykorzystywanymi na ogromną skalę przy realizacji wszelakich inwestycji”.