Polska gospodarka w I kw. 2019 r. znajdowała się nadal w fazie silnego ożywienia, przy utrzymującej się wysokiej dynamice spożycia prywatnego i publicznego wspieranych przez szybki wzrost nakładów brutto na środki trwałe.

Na stosunkowo wysokim poziomie ukształtowało się tempo wzrostu eksportu, który charakteryzuje się jak dotąd znaczną odpornością na wyraźne spowolnienie dynamiki PKB w strefie euro, w szczególności w gospodarce niemieckiej. W horyzoncie projekcji tempo wzrostu krajowego PKB będzie się stopniowo obniżać, do czego przyczyni się utrzymujące się osłabienie koniunktury u głównych parterów handlowych Polski. Jednocześnie po ubiegłorocznym szybkim wzroście absorpcji środków z budżetu UE, finansujących publiczne i w mniejszym stopniu prywatne nakłady inwestycyjne, w kolejnych latach – obejmujących końcową fazę perspektywy finansowej UE na lata 2014-2020 – dynamika wykorzystania Funduszy Europejskich będzie już niższa.

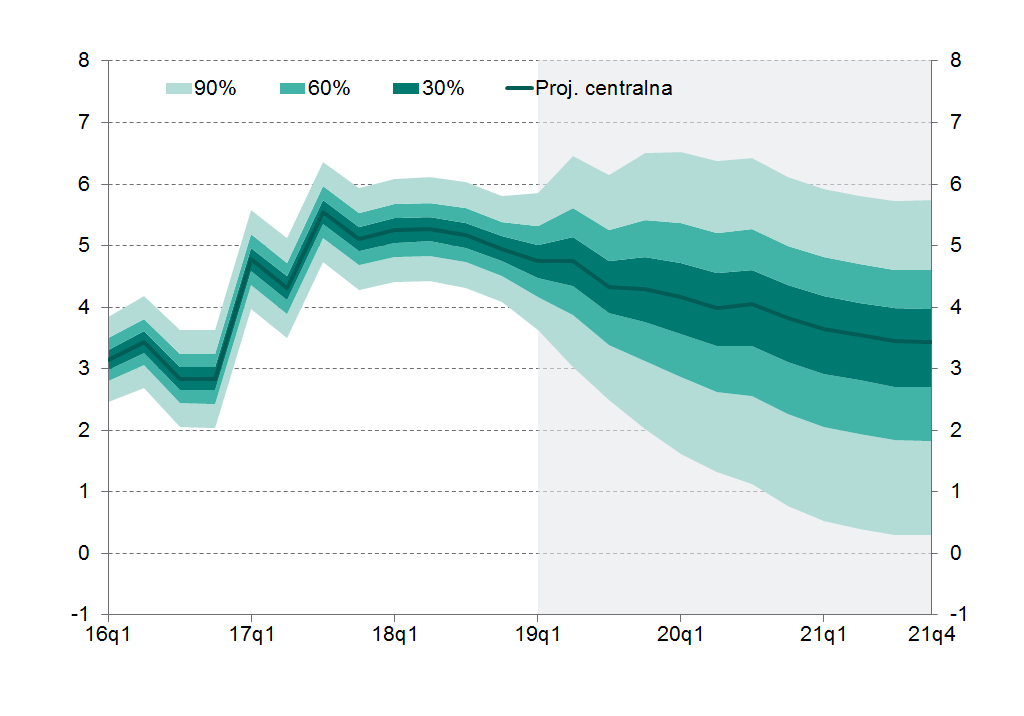

Wykres 4.1 Wzrost PKB (r/r, %)

Wykresy wachlarzowe obrazują rozkłady możliwych realizacji dynamiki PKB (Wykres 4.1). Część wykresu na szarym tle ilustruje niepewność prognoz tych zmiennych w horyzoncie projekcji, a dodatkowo dla dynamiki PKB występuje niepewność danych historycznych związana z możliwą rewizją szacunków GUS. Przyjęto założenie, że rozkład prawdopodobieństwa realizacji zmiennej w każdym z horyzontów prognozy należy do rodziny rozkładów binormalnych (ang. two-piece normal, TPN). Rozkład ten jest określany przez trzy parametry: dominantę, wariancję oraz miarę skośności. Dominantą rozkładu jest ścieżka centralna projekcji, natomiast wariancja jest wyznaczana w oparciu o historyczne błędy prognoz dla każdego z horyzontów skorygowane o wpływ bieżącej niepewności zmiennych egzogenicznych. Skośność rozkładu uzyskuje się na podstawie analizy kilku alternatywnych scenariuszy wraz z przypisanymi im szansami realizacji. Na wykresie rozkład realizacji danej zmiennej ilustrują warstwy o prawdopodobieństwie 30, 60 i 90% wokół ścieżki centralnej projekcji, które skonstruowano w taki sposób, aby zminimalizować szerokość przedziałów (szerzej w Pońsko P., Rybaczyk B., 2016, Fan Chart – A Tool for NBP’s Monetary Policy Making, Narodowy Bank Polski Working Paper , No 241.).

Uwarunkowania te będą negatywnie wpływać na łączne tempo wzrostu nakładów brutto na środki trwałe, które obniży się z obecnego wysokiego poziomu. Skalę spowolnienia dynamiki popytu krajowego będą łagodzić już wprowadzone oraz planowane przez rząd zmiany fiskalne. Obejmują one wzrost wielkości świadczeń społecznych oraz spadek obciążeń podatkowych, podwyższając dynamikę spożycia prywatnego. Korzystnie na popyt krajowy będzie oddziaływać również niski poziom stóp procentowych i związane z nim niskie koszty kredytu

Szybkiemu wzrostowi gospodarczemu towarzyszyła w I kw. br. relatywnie niska dynamika cen konsumenta. Krajową presję inflacyjną ograniczał umiarkowany wzrost cen u głównych partnerów handlowych Polski oraz niski poziom notowań ropy naftowej i pozostałych surowców energetycznych na rynkach światowych. Dodatkowo w grudniu 2018 r. uchwalono zmiany legislacyjne, których celem było zamrożenie cen energii elektrycznej dla odbiorców końcowych. Łagodząco na presję inflacyjną wpływa również znaczna liczba imigrantów na krajowym rynku pracy, w głównej mierze obywateli Ukrainy. Ich obecność zwiększa potencjał produkcyjny polskiej gospodarki oraz ogranicza wzrost kosztów pracy. Przy założeniu braku zmian stóp procentowych NBP inflacja CPI w horyzoncie projekcji przyśpieszy, pozostając jednak w przedziale odchyleń od celu inflacyjnego.

Prognozy NBP dla polskiej gospodarki

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Wskaźnik cen konsumenta CPI (% r/r) | 2,0 | 1,6 | 2,0 | 2,9 | 2,6 |

| Wskaźnik cen inflacji bazowej po wyłączeniu cen żywności i energii (% r/r) | 0,7 | 0,7 | 1,7 | 2,4 | 2,3 |

| Ceny żywności (% r/r) | 4,2 | 2,6 | 3,8 | 3,3 | 2,7 |

| Ceny energii (% r/r) | 3,2 | 3,6 | 0,5 | 4,1 | 3,3 |

| PKB (% r/r) | 4,9 | 5,1 | 4,5 | 4,0 | 3,5 |

| Popyt krajowy (% r/r) | 4,9 | 5,5 | 4,9 | 4,4 | 3,7 |

| Spożycie gospodarstw domowych (% r/r) | 4,5 | 4,5 | 4,4 | 4,4 | 3,8 |

| Spożycie publiczne (% r/r) | 2,9 | 4,7 | 5,4 | 4,4 | 3,4 |

| Nakłady inwestycyjne (% r/r) | 4,0 | 8,7 | 8,6 | 4,8 | 2,6 |

| Wkład eksportu netto (pkt. proc. r/r) | 0,3 | -0,2 | -0,2 | -0,3 | -0,1 |

| Eksport (% r/r) | 9,5 | 6,3 | 5,4 | 4,9 | 5,0 |

| Import (% r/r) | 9,8 | 7,1 | 6,1 | 5,6 | 5,4 |

| Wynagrodzenia (% r/r) | 5,3 | 7,2 | 7,2 | 7,0 | 6,4 |

| Pracujący (% r/r) | 1,4 | 0,4 | -0,1 | 0,1 | 0,1 |

| Stopa bezrobocia (%) | 4,9 | 3,9 | 3,7 | 3,6 | 3,6 |

| NAWRU (%) | 5,3 | 4,5 | 4,1 | 4,0 | 4,0 |

| Stopa aktywności zawodowej (%) | 56,4 | 56,3 | 56,4 | 56,5 | 56,5 |

| Wydajność pracy (% r/r) | 3,5 | 4,8 | 4,7 | 3,9 | 3,5 |

| Jednostkowe koszty pracy (% r/r) | 1,9 | 2,4 | 2,5 | 3,1 | 2,9 |

| Produkt potencjalny (% r/r) | 3,7 | 3,7 | 3,7 | 3,7 | 3,7 |

| Luka popytowa (% PKB potencjalnego) | -0,8 | 0,6 | 1,4 | 1,7 | 1,5 |

| Indeks cen surowców rolnych (EUR; 2011=1,00) | 0,90 | 0,86 | 0,92 | 0,94 | 0,96 |

| Indeks cen surowców energetycznych (USD; 2011=1,00) | 0,62 | 0,77 | 0,58 | 0,59 | 0,60 |

| Inflacja za granicą (%, r/r) | 1,3 | 1,7 | 1,8 | 1,8 | 1,8 |

| PKB za granicą (% r/r) | 2,4 | 1,9 | 1,2 | 1,4 | 1,4 |

| Saldo rachunku bieżącego i rachunku kapitałowego (% PKB) | 1,4 | 1,3 | 1,4 | 1,4 | 1,2 |

| WIBOR 3M (%) | 1,73 | 1,71 | 1,72 | 1,72 | 1,72 |

W kierunku wzrostu inflacji cen konsumenta będą oddziaływać rosnące koszty pracy i relatywnie silna presja popytowa w polskiej gospodarce, która swoje maksymalne natężenie osiągnie w przyszłym roku. Dodatkowym impulsem o charakterze podażowym, który podwyższy inflację w bieżącym roku, a następnie jego wpływ będzie stopniowo wygasał, jest eskalacja epidemii ASF w Chinach skutkująca wzrostem krajowych cen mięsa i wędlin. W dalszym horyzoncie projekcji ograniczająco na dynamikę cen konsumenta, oprócz wspomnianej wcześniej jedynie umiarkowanej inflacji u głównych partnerów handlowych Polski, będzie oddziaływała wysoka konkurencja w handlu detalicznym oraz stopniowe domykanie się luki popytowej w ślad za obniżającym się krajowym wzrostem gospodarczym. Realizacja scenariusza projekcyjnego będzie w istotnym stopniu uzależniona od stanu przyszłej koniunktury w gospodarce światowej. Do czynników ryzyka dla wzrostu gospodarczego i inflacji należy możliwe zaostrzenie sporów handlowych i podejmowanie działań protekcjonistycznych ograniczających międzynarodową wymianę handlową.

Ważnym źródłem niepewności będzie również kształtowanie się cen ropy naftowej oraz innych surowców energetycznych na rynkach światowych oraz przyszłe zmiany regulacyjne w kraju przekładające się na ceny energii. Istotnym źródłem ryzyka będzie też wielkość napływu netto na krajowy rynek pracy imigrantów, w tym szczególnie z Ukrainy. B